Hyperscaler-Markt: Datensouveränität und KI schaffen neues Wachstum

Der Bedarf an anbieterübergreifenden Public-Cloud-Lösungen wächst rasant. Zwei neue ISG-Studien zeigen, welche Provider dafür am besten gerüstet sind.

Nach dem Ende der Coronakonjunktur erweist sich die Künstliche Intelligenz als wichtigster Motor für neues Wachstum im Public-Cloud-Sektor. Dies setzt jedoch voraus, dass sich die gewünschten KI-Modelle in IT-Umgebungen entwickeln lassen, die ein Höchstmass an Datensouveränität gewährleisten. Gerade für Schweizer Unternehmen ist die Verfügbarkeit von geeigneten Sovereign-Cloud-Infrastrukturen geschäftskritisch. Schliesslich müssen sie ihre Investitionen in einem Umfeld absichern, wo noch zu klären ist, wie stark die Vorgaben des AI Act der Europäischen Union oder (auch) nationale Regulierungen greifen werden.

Gleich in zwei Studien geht das Marktforschungs- und Beratungsunternehmen Information Services Group (ISG) der Frage nach, welche Cloud-Provider die strategischen und operativen Leistungen bieten können, die die KI-Transformation erforderlich macht. Die erste der beiden Studien, der „ISG Provider Lens Multi Public Cloud Services Report – Switzerland“, konzentriert sich auf den eidgenössischen Markt. Im Zentrum der Analyse stehen IT-Dienstleister, die unterschiedliche Public-Cloud-Angebote und die darin enthaltenen Sovereign-Cloud-Services so orchestrieren können, dass ein ausreichendes Mass an Interoperabilität und Skalierbarkeit entsteht. ISG fasst diesen Ansatz unter dem Begriff Multi Public Cloud Services zusammen.

In einer weiteren Anbietervergleichsstudie lenken die Marktforscher ihren Blick auf den gesamteuropäischen Hyperscaler-Markt. Diese zweite Studie trägt den Namen „ISG Provider Lens Multi Public Cloud Services – EU.“ Sie untersucht die Portfoliostärke und Umsetzungskompetenz von insgesamt 16 Multi-Public-Cloud-Providern, die Sovereign-Cloud-Architekturen anbieterübergreifend planen, entwickeln und betreiben können.

Cloud-AI-Markt

„Cloud Computing und Künstliche Intelligenz lassen sich nicht mehr getrennt behandeln. Längst sprechen wir von einem Cloud-AI-Markt, wo beide Themen unmittelbar aufeinander einzahlen“, sagt Heiko Henkes, der als Director & Principal Analyst die Marktforschung von ISG in der DACH-Region leitet. Mit Blick auf den europäischen Markt fügt Henkes hinzu: „Diesseits des Atlantiks legen Kunden gemeinhin mehr Wert auf digitale Daten-Souveränität und profitieren von speziell für diesen Zweck entwickelten Sovereign-Cloud-Architekturen.“

Laut ISG weicht die anfängliche Euphorie für die Public Cloud einer differenzierteren Betrachtung, bei der Sicherheit, Kostenkontrolle und Compliance eine zentrale Rolle spielen. Spätestens beim Thema KI würden viele Public-Cloud-Kunden erkennen, dass sie strukturierter und business-orientierter vorgehen müssten als in den vergangenen Jahren. Zumal die Zahl der Anwendungsfälle zunimmt, bei denen es sich lohnt, mehrere Public-Cloud-Anbieter zu nutzen, um die jeweiligen Speicher-, Rechen- und Netzwerkbedürfnisse (IaaS) sowie Softwareanforderungen (SaaS) bestmöglich zu befriedigen.

„Um die PS der Sovereign Cloud und der Künstlichen Intelligenz dann aber auch tatsächlich auf die Strasse zu bringen, müssen weitere Planungs-, Design- und Steuerungsmechanismen eingezogen werden, die die Vorteile der Public Cloud anbieterübergreifend nutzbar machen“, unterstreicht Marktforscher Heiko Henkes. Gerade bei KI-Lösungen sei Interoperabilität das Gebot der Stunde. Dies gelte sowohl für die IaaS- als auch für die SaaS-Ebene. So etwa bei der Analyse von Datenquellen, die in unterschiedlichen Clouds liegen und den Anforderungen des aktuell präferierten KI-Modells gemäss integriert werden müssen. Vor diesem Hintergrund hebt ISG die zentrale Bedeutung der Fähigkeit hervor, nahtlos mit verschiedenen Cloud-Diensten und Plattformen zu interagieren und Daten zwischen diesen zu teilen.

Defizite

Eine solche Integration sei noch immer ein Riesenschmerz auf Kundenseite, gibt Henkes zu bedenken. An vielen Stellen gäbe es keine einheitliche Sicht auf die Daten, da viele Daten nicht ausreichend strukturiert seien. In der Folge könnten Fragen aus dem Business nur eingeschränkt beantwortet werden. Belastbare Aussagen und Entscheidungen könnten dann allenfalls näherungsweise getroffen werden.

Dies gelte beispielsweise für die automatisierte Steuerung von Kubernetes-Clustern, dem De-facto-Standard für die Cloud-native Container-Welt. Dieser Standard setzt zunehmend auf generative KI-Modelle, um Systemausfälle zu verhindern, die sich auf Endnutzer und Geschäftsbereiche auswirken würden. Die Studie zeigt jedoch, dass derzeit nur wenige Lösungsanbieter über geeignete prädiktive Analysemodelle verfügen, um Cloud-basierte generative KI-Modelle mit den Daten zu versorgen, die sie zur Entscheidungsunterstützung brauchen.

Besonders ausgeprägt seien die Defizite dort, wo die bisherige Migration zu stark auf einem Lift & Shift der On-premise-Lösungen basierte. Dies habe eher zu einer Fortschreibung des Status quo geführt, sodass die operativen Vorteile der Cloud nur teilweise genutzt werden können. Vor diesem Hintergrund würden das Redesign der Workload-Governance und der Einsatz Cloud-nativer Technologien auf der Prioritätenliste der IT-Verantwortlichen immer weiter nach oben rücken.

In diesem Kontext sieht ISG gute Marktchancen für all jene Provider, die über ausgewiesene Fähigkeiten im Managen von Multi-Public-Cloud-Umgebungen verfügen. Dies gelte sowohl für die strategische Ebene der Transformationsberatung als auch für die operative Ebene der Managed Services.

Hinzu kommt, dass die Implementierung und der Betrieb von KI-Systemen, insbesondere von rechenintensiven Deep-Learning-Modellen, erhebliche Rechenleistungen erfordert, die wiederum einen signifikanten Energieverbrauch nach sich ziehen. Die Wahl einer AI-Cloud-Strategie, die den Energieverbrauch und die CO2-Emissionen minimiert, werde damit zu einem weiteren kritischen Nutzungsfaktor, so ISG weiter.

Untersuchte Marktsegmente

Die Studie bewertet die Fähigkeiten von insgesamt 63 Anbietern in folgenden sieben Marktsegmenten (Quadranten): „Consulting & Transformation Services for Large Accounts”, „Consulting & Transformation Services for Midmarket”, „Managed Services for Large Accounts”, „Managed Services for Midmarket”, „FinOps Services & Cloud Optimization”, „Hyperscale Infrastructure & Platform Services” sowie „SAP HANA Infrastructure Services”.

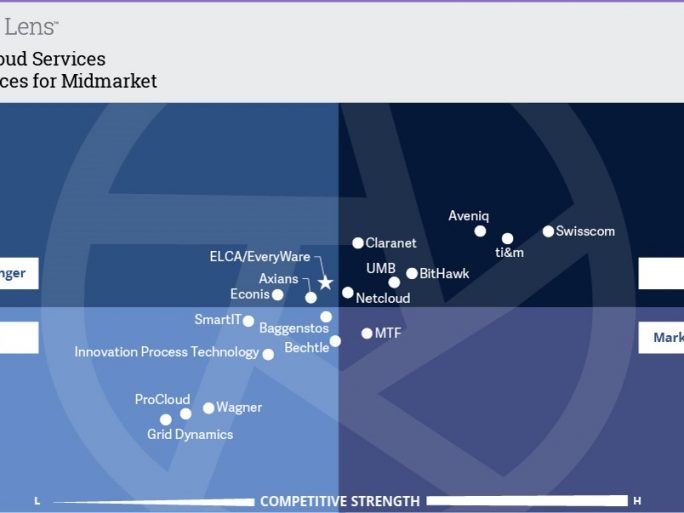

Im Marktsegment der Managed Services für den Mittelstand (Bild 2) beobachtet ISG eine besonders hohe Wettbewerbsintensität. Zwar sei die erste grössere Konsolidierungswelle mit den Übernahmen von ELCA durch EveryWare, MFT durch die Swisscom und BKW durch UMB inzwischen abgeschlossen. Doch ungeachtet dessen würde sich das Übernahmegeschehen fortsetzen. Hauptmotive dafür seien der Zugang zu Neukunden und der weitere Aufbau von Spezialwissen. Beispielsweise gehe es vielen Providern darum, ihre Fähigkeiten im Edge Computing zu erweitern, um Workloads über mehrere Rechenzentren zu spannen, ohne die Latenzanforderungen der Anwender zu gefährden.

Laut Studie verfolgen marktführende Dienstleister einen DevOps-zentrierten Ansatz, um robuste CI/CD-Pipelines mit starken Container-Management-Funktionen zu unterstützen. Zudem könnten sie Kompetenzen in den Bereichen Site Reliability Engineering (SRE) und Business Resiliency vorweisen. Zu den typischen Managed Services dieser Anbieter gehören das Lifecycle-Management der Cloud-Infrastruktur und die Multicloud-Überwachung in Echtzeit mit prädiktiven Analysen. Zur Prozessautomatisierung, Ressourcenverwaltung, Kapazitätsauslastung und Kostenoptimierung kommen AIOps- und FinOps-Tools zum Einsatz.

Einstufungen

ISG stuft Swisscom in sechs Marktsegmenten sowie Accenture, Aveniq und UMB in jeweils vier Quadranten als „Leader“ ein. Capgemini und ti&m erhalten diese Einstufung in jeweils drei sowie AWS, Kyndryl und Microsoft in jeweils zwei Quadranten. Atos, BitHawk, Claranet, Eviden, Google, IBM/IBM (Nordcloud), Infosys, itesys, Netcloud und Wipro sind „Leader” in je einem Segment.

Zudem wird ELCA/EveryWare in zwei Marktsegmenten als „Rising Star“ bezeichnet. Nach Definition von ISG handelt es sich dabei um Unternehmen mit vielversprechendem Portfolio und hohem Zukunftspotenzial. HCLTech und Infomaniak erhalten diese Einstufung in je einem Marktsegment.

Die Studie „ISG Provider Lens Multi Public Cloud Services Report – Switzerland“ ist für Abonnenten und Einzelkäufer auf dieser Webseite erhältlich. Bearbeitete Versionen der Studie stehen bei itesys und UMB zum Download bereit.