KMUs befeuern Nachfrage nach IT-Security-Diensten

Marktanalyst ISG vergleicht Schweizer IT-Sicherheitsanbieter und bescheinigt dem Segment der Managed Security Services eine besonders hohe Dynamik.

Die Erfolgsgeschichte des Cybersecurity-Marktes ist ungebrochen. Vor dem Hintergrund des stetig steigenden Angriffsdrucks und des sich gleichzeitig verschärfenden Fachkräftemangels stehen die Zeichen weiter auf Wachstum. Vor allem im Mittelstand. Während Grossunternehmen ihre ohnehin hohen Budgets eher fortschreiben und insgesamt leicht erhöhen, sorgen vor allem kleine und mittlere Unternehmen (KMU) für zusätzliche Nachfrage. Davon profitieren vor allem Anbieter von Managed Security Services (MSS), die über eigene Security Operation Center (SOC) verfügen und mittelstandsgerechte Angebote machen.

Zu diesen Schlüssen kommt die Studie „ISG Provider Lens Cybersecurity — Solutions & Services 2023“, die das Marktforschungs- und Beratungsunternehmen Information Services Group (ISG) jetzt in zwei gesonderten Ausgaben für Deutschland und die Schweiz herausgebracht hat. Der Marktanalyst untersucht darin das Portfolio und die Wettbewerbsstärke von über 100 Dienstleistern und Produktanbietern.

KI vs. Mensch

Laut ISG wird Cybersicherheit zu einer Schlüsselkompetenz. Zwei Faktoren treiben die Entwicklung besonders stark voran. Erstens lasse die immer weiter fortschreitende Digitalisierung der Unternehmen die Grösse der Angriffsflächen und die Zahl der Angriffswege massiv ansteigen. Zweitens nimmt auch die Fähigkeit der Angreifer zu, ihr methodisches und taktisches Vorgehen in immer kürzeren Zeitabständen zu verändern und dabei auch immer wieder neue Technologien einzusetzen. Dazu gehören beispielsweise Formen der Künstlichen Intelligenz (KI). Sowohl die Variabilität als auch die Reichweite der Angriffe würden dadurch immer grösser. Ungeachtet dessen treiben Unternehmen und staatliche Organisationen die Digitalisierung ihrer Prozesse voran, um effizienter und kundenorientierter arbeiten zu können.

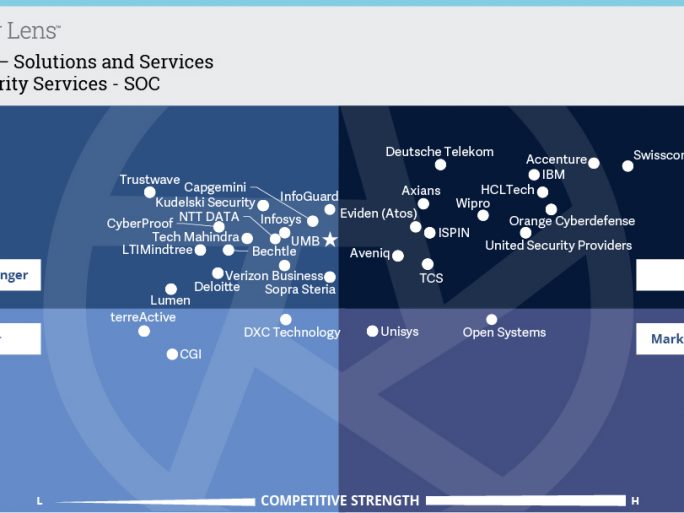

In diesem Umfeld sei es selbst für Grossunternehmen kaum mehr möglich, die notwendige Cyber-Abwehr vollständig aus eigener Kraft zu organisieren. Zumal der Mangel an akquirierbaren Fachkräften im Bereich Cybersicherheit besonders ausgeprägt sei. Vor diesem Hintergrund weise die Nachfrage nach Managed Security Services (MSS) überdurchschnittliche Wachstumsraten auf, so die Studie weiter. Dementsprechend gross sei die Zahl der Anbieter, die mit passgenauen Lösungen auf den Markt drängen (vgl. Abbildung 2 für Deutschland und Abbildung 3 für die Schweiz). MSS-Dienstleister steuern den Betrieb von IT-/OT-Sicherheitsinfrastrukturen für einen oder mehrere Kunden über ein hochspezialisiertes Security Operations Center. Sie setzZur Koordinierung der vielfältigen Abwehrmechanismen und zur frühzeitigen Erkennung relevanter Angriffe entwickeln marktführende Anbieter den Einsatz selbstlernender Lösungen, die verschiedene Techniken der Automatisierung, des maschinellen Lernens und der künstlichen Intelligenz nutzen. en dabei auf Best-of-Breed-Sicherheitstools und decken damit den gesamten Security Incident Lifecycle von der Erkennung bis zur Problemlösung ab.

„Die menschliche Arbeitskraft in den SOCs wird damit jedoch keineswegs überflüssig. Ganz im Gegenteil“, sagt Studienautor Frank Heuer, der als Lead Analyst Cybersecurity DACH für ISG tätig ist. „Schliesslich braucht es fundiertes Expertenwissen, um die Automatisierungslösungen der konkreten Bedrohungslage entsprechend aufzusetzen. Zudem geht es darum, die Ergebnisse der Systeme kritisch zu bewerten.“ Zum Beispiel müsse man sich ein möglichst klares Bild von den Interessen der Angreifer machen und dieses Bild dann in die Wahl der jeweils passenden Taktik und der damit einhergehenden Abwehrmaßnahmen einbeziehen, so Heuer weiter.

Mittelstandsgeschäft brummt

Nach Einschätzung von ISG ist der Mittelstand neben weiten Teilen der öffentlichen Verwaltung das derzeit interessanteste Wachstumsfeld für Cybersicherheitsanbieter. Da der Mittelstand in der Regel über weniger ausgereifte IT-Sicherheitssysteme verfügt als Grossunternehmen, sind sie aufgrund der oben beschriebenen Faktoren zur Aufrüstung gezwungen.

Von dieser Nachfragedynamik würden vor allem diejenigen Anbieter profitieren, die in der Lage seien, ihre Erfahrungen und Leistungen auf die Bedürfnisse kleiner und mittlerer Unternehmen (KMU) herunterzubrechen. Dies erfordert mittelstandsgerechte Angebote. Konkret beginne dies mit dem Schnüren modularer Angebotspakete, die sowohl operativ als auch finanziell tragfähig seien. Ebenso wichtig sei aber auch die Fähigkeit der Anbieter, sich kulturell und kommunikativ auf die Bedürfnisse von KMU und Kommunen einzustellen.

Daher sieht ISG Marktvorteile nicht zuletzt bei all jenen Anbietern, die über ausreichend deutschsprachige Mitarbeiter verfügen. Idealerweise gepaart mit entsprechenden Branchenkenntnissen. Darüber hinaus sei es nach wie vor von grossem Vorteil, wenn die Überwachung, Steuerung und Verarbeitung der Daten in regionalen SOCs erfolgt. Gerade in der Schweiz zählt die uneingeschränkte Gewährleistung der nationalen Datenschutzbestimmungen zu den wichtigsten Auswahlkriterien, vor allem auch für mittelständische Unternehmen.

Rankings

Die Schweizer Studie bewertet die Fähigkeiten von insgesamt 100 Anbietern in sieben Marktsegmenten (inklusive des globalen Themas SSE). IBM wird in sechs und Eviden (Atos) in vier Segmenten als „Leader“ eingestuft. Accenture, HCLTech, Microsoft und Swisscom erhalten diese Einstufung in je drei Segmenten. Broadcom, Capgemini, Deutsche Telekom, Forcepoint, InfoGuard, ISPIN, Palo Alto Networks, Trend Micro, United Security Providers und Wipro sind „Leader“ in je zwei Marktsegmenten. In jeweils einem Segment zählen Aveniq, Axians, Bechtle, Cato Networks, Cisco, CrowdStrike, Deloitte, DXC Technology, Ergon, Fortinet, Fortra, KPMG, Matrix42, Netskope, Nevis, Okta, Orange Cyberdefense, Ping Identity, SentinelOne, TCS, Trellix, Versa Networks und Zscaler zu den Leadern.