Schweizer Colocation-Provider nutzen Hybrid-Cloud-Boom

Marktanalyst ISG vergleicht über 100 Cloud-Provider in der Schweiz. Hybride Lösungen sind derzeit besonders gefragt.

Die Attraktivität der Hybrid Cloud wächst insbesondere in stark regulierten Branchen wie dem Bankensektor. Für viele Anwender ist sie das Mittel der Wahl, um sensible Daten und Anwendungen eher in einer privaten Umgebung zu betreiben und für weniger kritische Workloads die Vorteile der Public Cloud zu nutzen. Anwenderunternehmen können so ihre Sicherheits- und Compliance-Anforderungen mit den Kosten- und Flexibilitätsvorteilen von Public-Cloud-Angeboten in Einklang bringen.

Unterstützt wird diese Entwicklung durch die zunehmende Verschmelzung der Leistungsportfolios von Rechenzentrums- und Cloud-Dienstleistern. Beispielsweise im Colocation-Bereich, wo der steigende Bedarf an Edge Computing und das Interesse an RZ-Leistungen mit verbesserter Umweltbilanz die Nachfrage derzeit besonders stark treiben.

Darüber hinaus sind zahlreiche Private-Cloud-Angebote bereits weit ausgereift. Beispielsweise hinsichtlich der Anforderungen an ein Cloud-Native-Tooling. Zudem können die Angebote mit Hyperscaler-Diensten angereichert werden, so dass das Look & Feel und die Basisfunktionalitäten der Public Cloud auch in der Private Cloud verfügbar werden.

Das berichtet die neue Studie „ISG Provider Lens Private/Hybrid Cloud – Data Center Services 2023“, die das Marktforschungs- und Beratungsunternehmen Information Services Group (ISG) veröffentlicht hat. ISG untersucht darin das Portfolio und die Wettbewerbsstärke von mehr als 100 Diensteistern, die Managed-Services, Managed Hosting und Colocation-Services für Grossunternehmen, Mittelständler und öffentliche Verwaltungen bieten.

Platzierungen

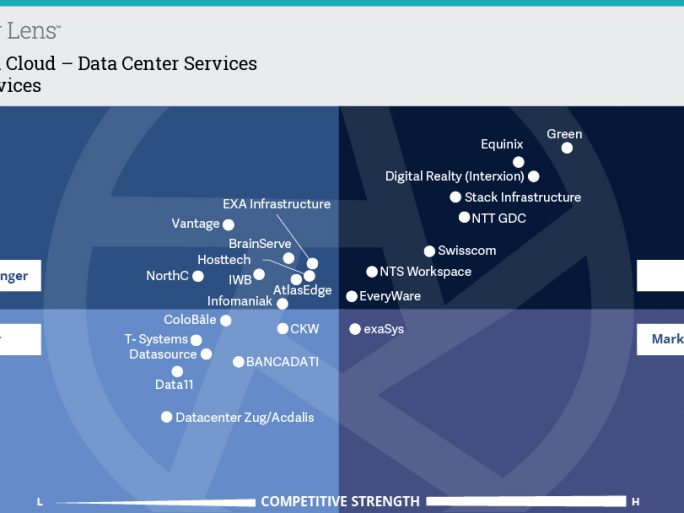

Die Schweizer Studie bewertet die Fähigkeiten von insgesamt 78 Anbietern in fünf Marktsegmenten (Quadranten): „Managed Services – Large Accounts”, „Managed Services – Midmarket“, „Managed Hosting – Large Accounts“, „Managed Hosting – Midmarket“ und „Colocation Services“.

Die Studie stuft Swisscom in allen fünf Quadranten sowie Atos, Aveniq, Bechtle, ELCA/EveryWare, Kyndryl, MTF, ti&m und T-Systems in jeweils zwei Quadranten als „Leader“ ein. Accenture, Arvato Systems, Axians, BitHawk, Capgemini, Digital Realty (Interxion), Equinix, EveryWare, Green, Netcloud, NTS Workspace, NTT GDC, Stack Infrastructure, UMB und Wipro sind „Leader” in je einem Marktsegment.

Zudem werden CANCOM und TCS in jeweils einem Segment als „Rising Star“ bezeichnet. Nach Definition von ISG handelt es sich dabei um Unternehmen mit vielversprechendem Portfolio und hohem Zukunftspotenzial.

Die Studie „ISG Provider Lens™ Private/Hybrid Cloud – Data Center Services Switzerland 2023“ ist für Abonnenten und Einzelkäufer auf dieser Website erhältlich. Bearbeitete Versionen der Studie stehen bei BitHawk, Green und JMC zum Download zur Verfügung.